Explorer les différents défis de la déclaration à l’ARC : Perspectives en fonction de l’âge, de la taille et de la localisation des organismes de bienfaisance

Dans un article de blog précédent, ma collègue Kim Nguyen a discuté des défis que les participants à notre enquête rencontrent avec les exigences de déclaration de l’ARC. Dans ce billet, j’approfondirai les résultats du sondage de la semaine 10 du PCPOB intitulé « Formulaire T3010A de l’ARC », afin d’explorer comment les défis auxquels font face les organismes de bienfaisance en matière de déclaration à l’ARC peuvent varier en fonction de leur âge, de leur taille et de leur emplacement. Pour plus de contexte sur la façon dont nous classons les organismes de bienfaisance en fonction de leur taille, de leur âge et de leur emplacement, veuillez vous référer à nos articles précédents : « La taille et/ou l’âge des organismes ont-ils de l’importance ? Décrire les caractéristiques démographiques des organismes de bienfaisance » et « Exploiter le pouvoir de la géographie dans l’analyse des données d’enquête du Projet Canada Perspectives des Organismes de Bienfaisance (PCPOB) ».

PCPOB Année 2, Semaine 10 Répondants – Nous avons reçu 859 réponses de panélistes à notre enquête sur les exigences de déclaration de l’ARC, offrant une bonne représentation des cinq groupes d’âge que nous utilisons pour classer les organismes de bienfaisance. Il est toutefois important de noter que notre échantillon n’inclut pas les organismes de bienfaisance qui en sont à leur première ou deuxième année d’activité, car notre processus de recrutement s’appuie sur les bases de données de l’ARC pour obtenir les coordonnées des organismes de bienfaisance et nous ne disposions pas de données à jour au moment du recrutement de notre panel.

Pour les organismes de bienfaisance de différentes tailles, la répartition des panélistes pour la semaine 10 est quelque peu inégale, avec la plus grande représentation dans les catégories moyenne et extra-grande (752 panélistes). La plus faible représentation des organismes de bienfaisance de petite taille dont les dépenses annuelles sont inférieures à 61 529 $ (107 panélistes) peut refléter leur manque de personnel et de ressources, ce qui pourrait également avoir une incidence sur leur capacité à participer aux enquêtes.

Lorsque l’on regroupe les organismes de bienfaisance selon leur emplacement, on constate qu’environ la moitié des panélistes de la Semaine 10 se trouvent dans de grandes régions urbaines (492 panélistes), ce qui correspond à la densité de la population du Canada. Cependant, de nombreux organismes de bienfaisance participants se trouvent dans des régions rurales (118 panélistes) et dans des centres de population de petite et moyenne taille (153 et 96 panélistes respectivement). Cette diversité géographique offre un aperçu précieux de la façon dont les organismes de bienfaisance de différents endroits font face aux défis de déclaration de l’ARC.

Une autre façon de regrouper les organismes de bienfaisance est de les classer selon la province ou le territoire où ils exercent leurs activités. L’analyse des résultats de la semaine 10 par province et territoire révèle que la plupart des réponses proviennent de l’Ontario (298 panélistes), du Québec (173 panélistes) et de la Colombie-Britannique (149 panélistes), ce qui reflète la répartition de la population dans ces provinces. Des provinces plus petites comme le Nouveau-Brunswick (26 panélistes) et la Nouvelle-Écosse (24 panélistes) ont également été représentées dans l’enquête, mais dans une moindre mesure. Pour des raisons de confidentialité et de mesure statistique, dans cette analyse des résultats de la semaine 10, je n’utiliserai que les provinces et territoires dans lesquels nous avons eu plus de 10 réponses de panélistes.

Difficultés rencontrées par les organismes de bienfaisance en ce qui concerne les exigences de déclaration de l’ARC

Les défis les plus courants que les participants à l’enquête ont dû relever pour satisfaire aux exigences de déclaration de l’ARC sont les suivants :

- Collecte des données : L’organisation des données requises est un obstacle important pour de nombreux organismes de bienfaisance, en particulier ceux dont les ressources sont limitées ou les opérations complexes.

- Compréhension des directives : L’interprétation des lignes directrices de l’ARC peut être complexe et décourageante, nécessitant du temps et de l’expertise.

- Contraintes de ressources : Le manque de temps, de personnel et de budget peut rendre le remplissage du formulaire difficile.

Dans l’ensemble, les expériences de difficultés liées aux rapports de l’ARC étaient assez uniformes parmi les organismes de bienfaisance d’âges, de dépenses annuelles et d’emplacements différents. Il est toutefois important de garder à l’esprit que nous ne disposons pas d’un échantillon représentatif des organismes de bienfaisance plus petits et plus récents.

Principales conclusions :

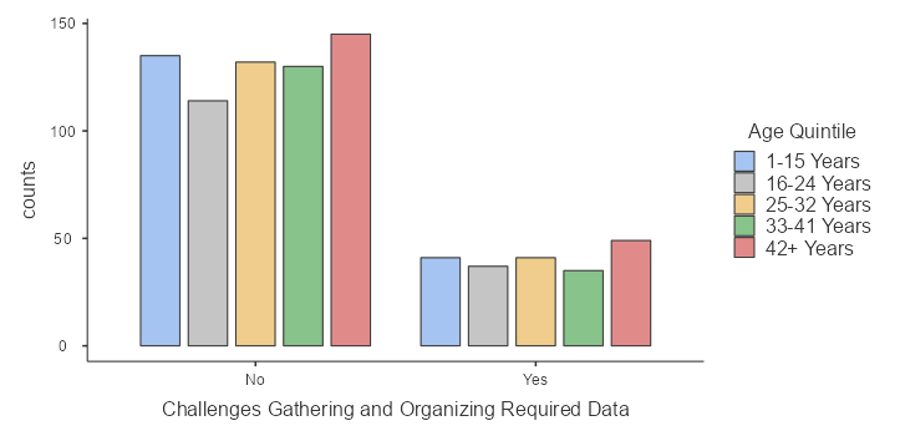

Aperçu selon l’âge de l’organisme de bienfaisance : Au cours des différentes années d’activité, les organismes de bienfaisance ont connu des taux similaires de difficultés dans la préparation du formulaire T3010A. Cela suggère que peu importe l’âge de l’organisme de bienfaisance, les principaux défis demeurent les mêmes. Par exemple, les organismes de bienfaisance de tous âges ont des taux similaires de difficultés à recueillir et à organiser les données requises pour la déclaration à l’ARC, (x2(4, N=859) =0.894, p=0.925). Cependant, l’absence d’organismes de bienfaisance dans leur première ou deuxième année d’activité signifie que les expériences des organismes de bienfaisance nouveaux dans le processus de déclaration à l’ARC ne sont pas saisies dans ce sondage.

Perspectives selon la taille de l’organisme de bienfaisance : Les organismes de bienfaisance de différentes tailles ont généralement fait face à des défis similaires en ce qui a trait à l’établissement de rapports pour l’ARC. Une exception notable est que les organismes de bienfaisance de très grande taille (plus de 791 421 $ en dépenses) ont éprouvé plus de difficultés à gérer des rapports complexes pour les organismes à programmes multiples (x2(4, N=859) =21.5, p<.001). Cela peut s’expliquer par la nature diverse et multiforme des activités des grandes organisations caritatives, qui exige un niveau plus élevé de coordination et d’attention aux détails.

Perspectives selon l’emplacement de l’organisme de bienfaisance : L’examen des résultats en fonction de l’emplacement de l’organisme de bienfaisance révèle des différences notables dans les défis liés à la formation du personnel, à la disponibilité des ressources ainsi qu’à l’organisation et à la collecte des données. Les organismes de bienfaisance situés dans les petites agglomérations et les régions rurales ont signalé un pourcentage légèrement plus élevé de défis liés au manque de formation du personnel que ceux situés dans les agglomérations urbaines et les agglomérations de taille moyenne (x2(3, N=859) =8.78, p=.032). Cela met en évidence les disparités potentielles dans l’accès aux ressources de formation et au soutien pour les organisations caritatives dans les zones moins densément peuplées.

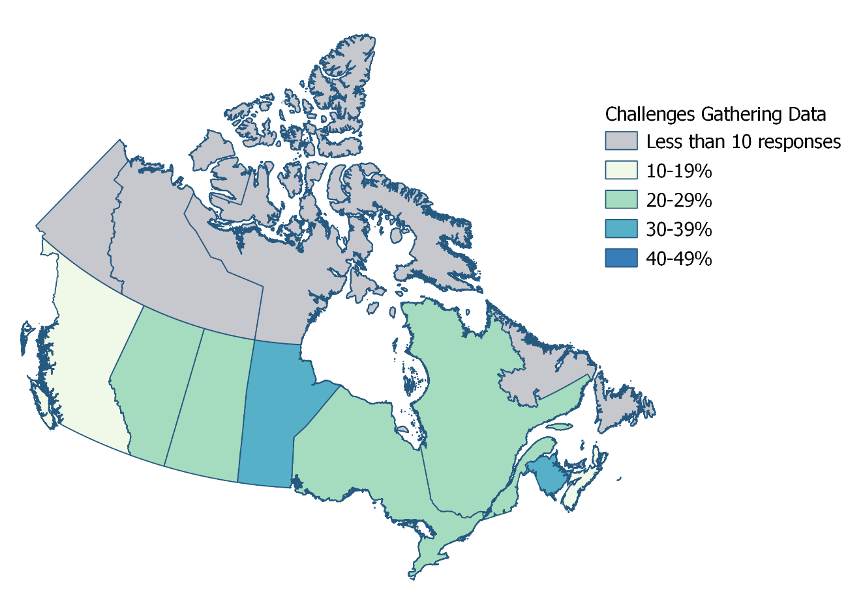

Les organismes de bienfaisance des provinces canadiennes ont signalé des taux différents de difficultés dues à l’insuffisance des ressources (x2(5, N=859) =15.3, p=.009) et des difficultés à recueillir et à organiser les données requises pour faire rapport à l’ARC (x2(5, N=859) =13.3, p=.021). En particulier, les organismes de bienfaisance du Nouveau-Brunswick et du Manitoba ont signalé des taux plus élevés de contraintes en matière de ressources et de difficultés liées à la collecte de données. Inversement, les organismes de bienfaisance du Québec et de la Saskatchewan ont fait face à moins de défis dans ces domaines.

Conclusion – Les résultats de notre sondage révèlent que les organismes de bienfaisance de tout le Canada, peu importe leur âge, leur taille ou leur emplacement, font face à des défis communs pour satisfaire aux exigences de déclaration de l’ARC. Cependant, il existe des variations notables dans les types de défis rencontrés selon la taille et l’emplacement des organismes de bienfaisance. Les organismes de bienfaisance de très grande taille se débattent davantage avec la complexité de la déclaration, tandis que ceux des petites agglomérations et des régions rurales ont plus de difficultés à former leur personnel sur les exigences en matière de déclaration. De plus, les différences de défis entre les provinces suggèrent que les facteurs régionaux peuvent jouer un rôle dans les difficultés rencontrées par les organismes de bienfaisance.

Auteur

Vous souhaitez recevoir nos articles de blog directement dans votre boîte aux lettres électronique ? Inscrivez-vous à notre lettre d’information en cliquant sur le lien suivant : https://confirmsubscription.com/h/t/3D0A2E268835E2F4

Cartes créées à l’aide du logiciel libre QGIS

Graphiques créés à l’aide du projet jamovi (2022). jamovi. (Version 2.3) [Logiciel]. Récupéré de https://www.jamovi.org.

Définir les priorités, renforcer les capacités : comment les organismes caritatifs abordent l’année 2026

L’analyse par le PCPOB de sa première enquête de 2025 a mis en évidence un secteur caritatif pris dans les remous de l’instabilité économique, de …

De la crise à la prudence ? Suivi du chiffre d’affaires

Dans un récent blogue, nous avons examiné la crise croissante des ressources humaines dans le secteur caritatif canadien, en nous appuyant sur les données du …

Technologie, esprit humain et éthique du progrès : les organisations caritatives et l’IA

Un débat croissant sur l’IA dans le secteur À mesure que les organismes de bienfaisance s’adaptent à un monde en rapide évolution, leur relation avec …