Le fardeau des rapports – La responsabilité est-elle allée trop loin ?

La responsabilité est essentielle dans le secteur caritatif – les rapports garantissent que les fonds sont utilisés de manière efficace et transparente. Cependant, lorsque les exigences en matière de rapports deviennent excessives, elles peuvent détourner le temps et les ressources de la prestation de services.

Des résultats récents du Projet Canada Perspectives des Organismes de Bienfaisance (PCPOB) révèlent que seuls 8 % des organismes de bienfaisance peuvent facilement gérer leurs exigences en matière de rapports, tandis que 65 % d’entre eux décrivent le fardeau comme étant modéré ou écrasant. Comme l’a dit l’un des répondants :

“We have actually stopped applying for small grants (<$10k) because the reporting requirements often outweigh the financial benefit.”

Un examen plus approfondi des données révèle des différences notables entre les secteurs et les tailles d’organisation. Alors, qui est confronté à ce fardeau et pourquoi ?

Qui sont les organismes de bienfaisance qui supportent le fardeau ?

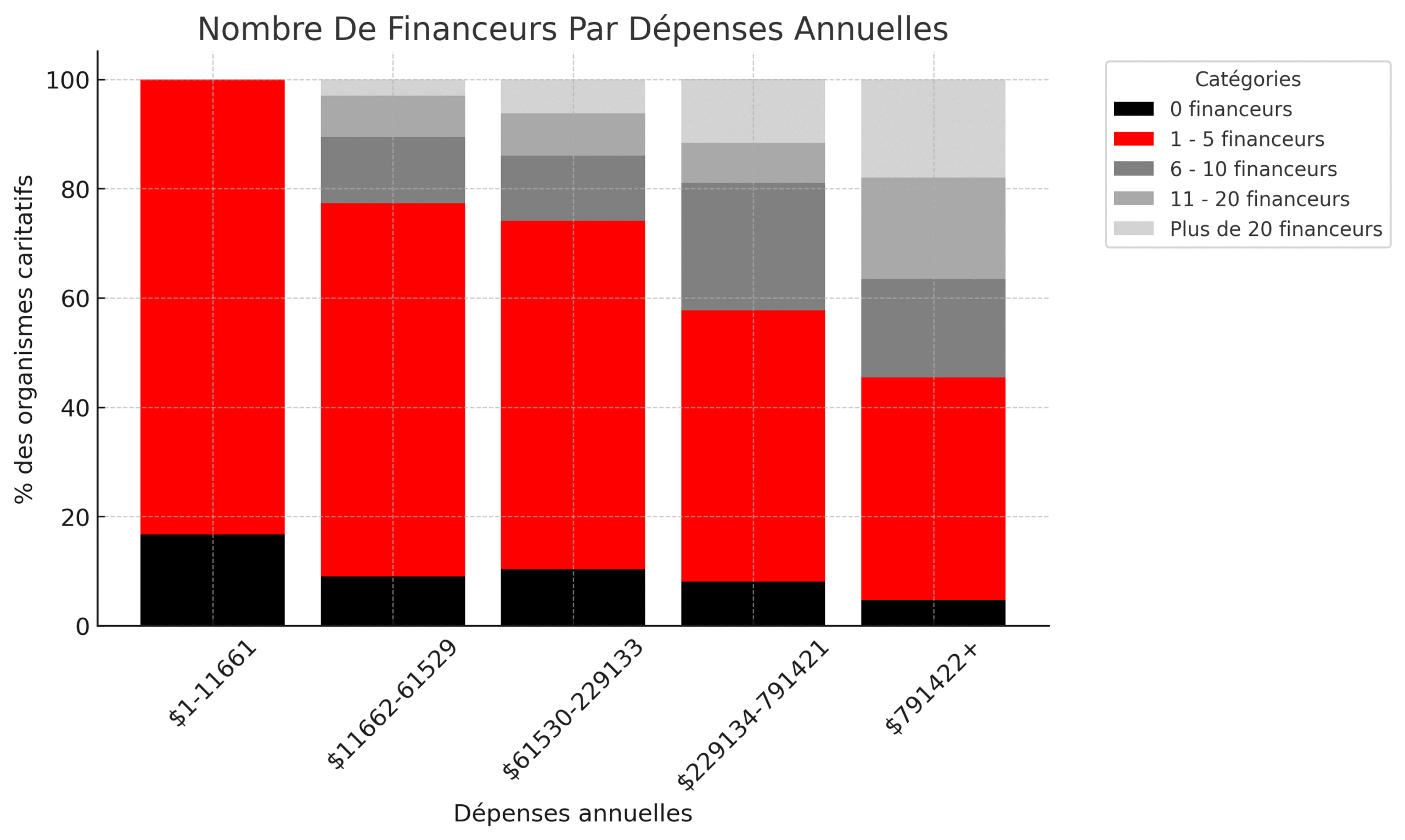

Notre enquête a porté sur un échantillon diversifié d’organisations caritatives, principalement de petite et moyenne taille, dont beaucoup dépendent d’un nombre limité de bailleurs de fonds :

- 8% n’ont aucun bailleur de fonds

- 53 % ont de 1 à 5 bailleurs de fonds

- 28 % ont entre 6 et 20 bailleurs de fonds

- Seulement 11 % ont plus de 20 bailleurs de fonds

(730 réponses | marge d’erreur de ±4% | exclut les réponses « Pas sûr »)

Les grands organismes de bienfaisance (dont les dépenses annuelles dépassent 791 422 $) sont plus susceptibles d’avoir un financement diversifié (plus de 21 bailleurs de fonds), tandis que les petits organismes (moins de 229 134 $) ont tendance à s’appuyer sur un groupe plus restreint de bailleurs de fonds.

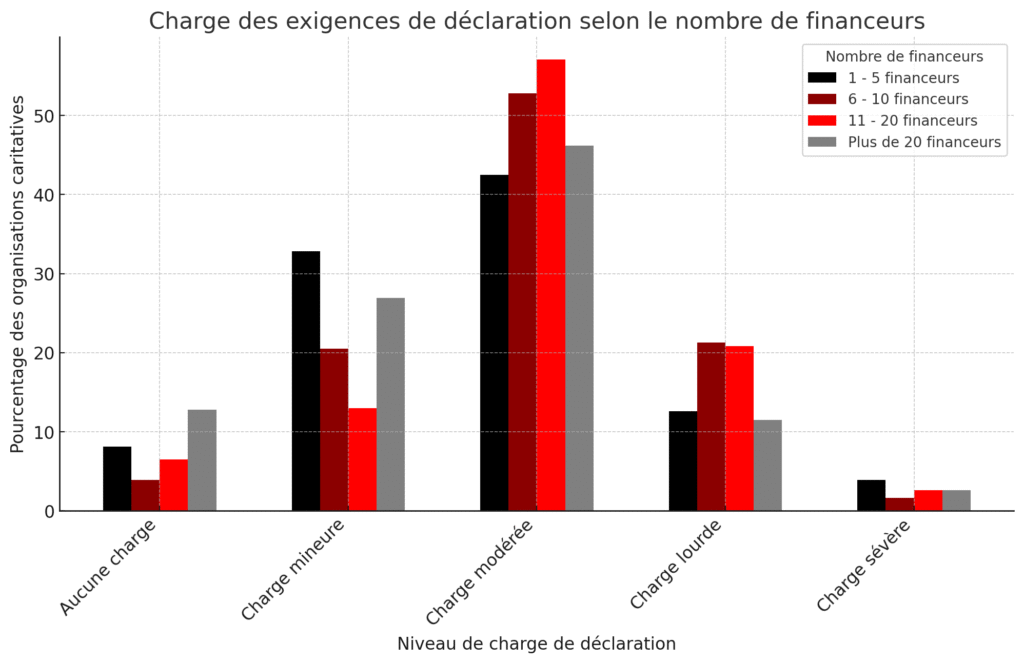

Comment le nombre de financeurs influe sur la charge de travail liée aux rapports

Dans l’ensemble du secteur, la plupart des organismes de bienfaisance font état d’un fardeau modéré en matière de production de rapports, qui exige beaucoup de temps et de ressources humaines. Il est intéressant de noter que les organismes ayant de 1 à 5 bailleurs de fonds et ceux ayant plus de 20 bailleurs de fonds ont tendance à faire face à des charges administratives moins lourdes dans l’ensemble.

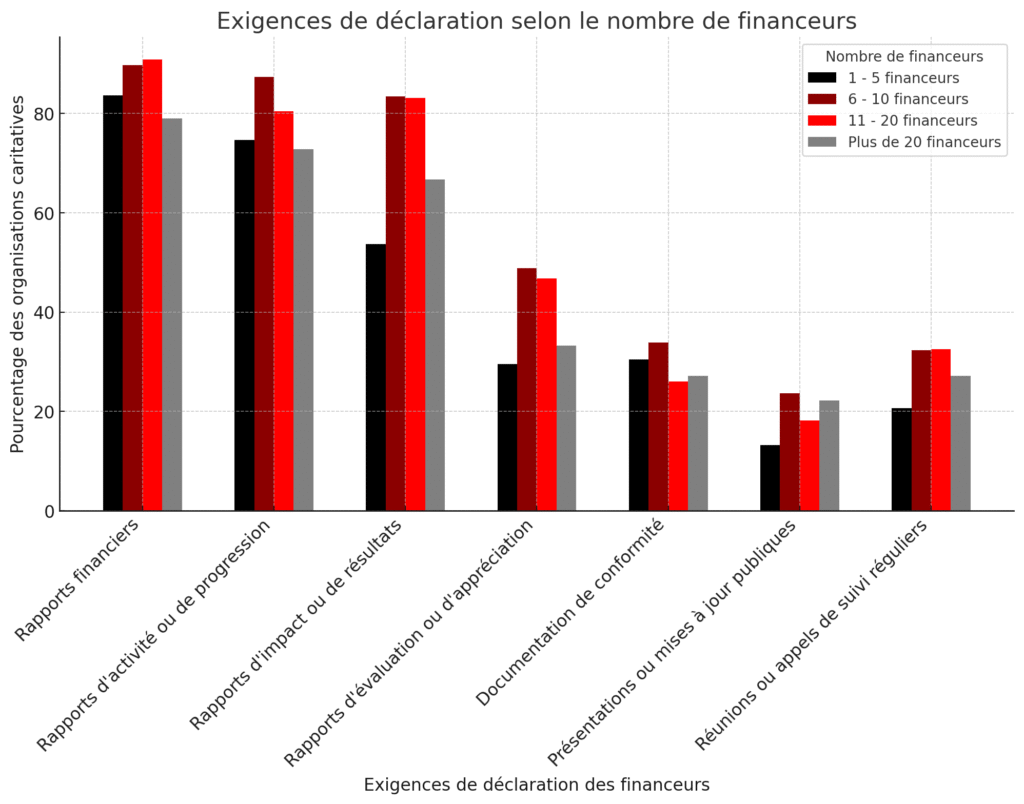

Comment expliquer cette tendance ? Certains organismes de bienfaisance plus importants peuvent avoir mis en place des systèmes plus efficaces pour le suivi et le rapportage des données et les organismes de bienfaisance plus petits avec peu de bailleurs de fonds peuvent avoir des produits livrables de financement plus simples. Mais un facteur clé que les données du PCPOB révèlent est que les organisations avec plus de 20 bailleurs de fonds et celles avec cinq ou moins, en moyenne, ont moins de types de livrables demandés par les bailleurs de fonds, en particulier dans le cas des rapports sur l’impact/les résultats et l’évaluation/le bilan (voir le graphique ci-dessous).

Les trois grands défis du reporting

Dans tous les organismes de bienfaisance interrogés, trois grands défis se dégagent :

- Augmentation du temps du personnel – Des ressources importantes sont allouées pour répondre aux exigences en matière de rapports, ce qui détourne le personnel de la prestation de services.

- Suivi financier complexe – Les bailleurs de fonds exigent souvent des données financières dans des formats différents, ce qui rend difficile la tenue de dossiers cohérents.

- Duplication des rapports – Plusieurs bailleurs de fonds exigent des rapports similaires, mais pas identiques, ce qui oblige les organismes de bienfaisance à personnaliser les produits livrables à plusieurs reprises.

Une fois de plus, nous constatons que les organismes de bienfaisance ayant de 1 à 5 ou plus de 20 bailleurs de fonds ont tendance à déclarer moins de ces charges en moyenne (voir le graphique ci-dessous).

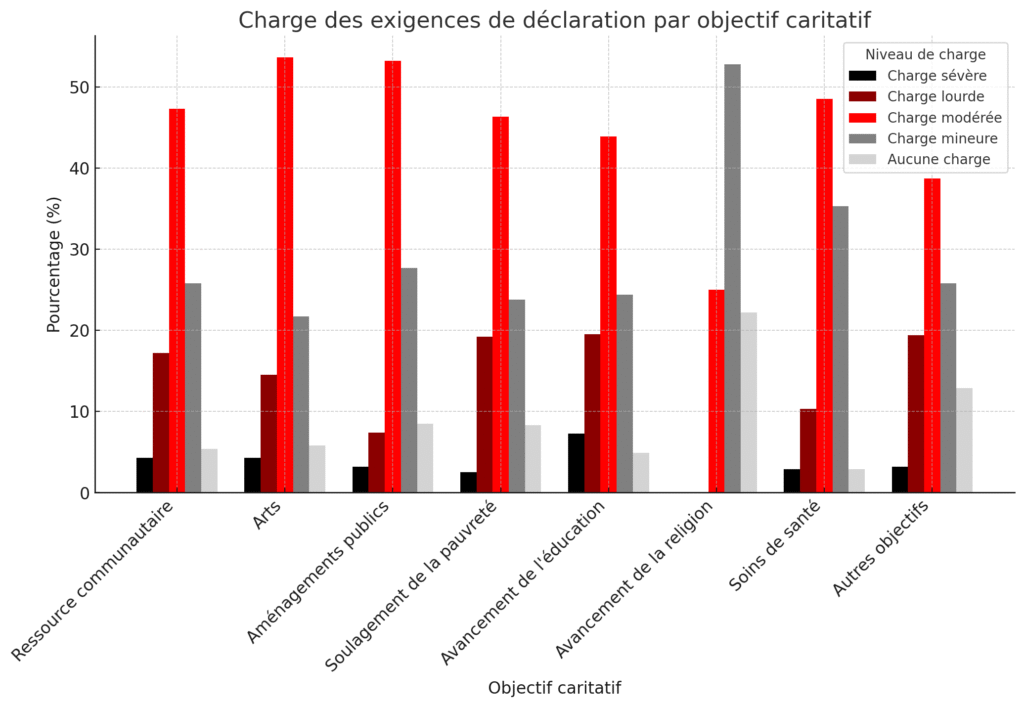

Différences dans les charges de déclaration entre les secteurs

Les organisations religieuses ont déclaré la charge administrative la plus faible, plus de 50 % d’entre elles n’indiquant qu’une charge mineure et 22 % déclarant qu’elles n’avaient pas de charge du tout. Cela s’explique probablement par le fait qu’elles dépendent davantage des dons individuels que des financements externes. Près de la moitié (42 %) des organismes caritatifs religieux interrogés n’avaient pas de financement externe, et 35 % d’entre eux avaient cinq bailleurs de fonds ou moins. D’autre part, les organismes de bienfaisance axés sur l’éducation, l’aide à la pauvreté et les services communautaires étaient les plus susceptibles de faire état de difficultés administratives importantes ou graves (voir le graphique ci-dessous).

Cinq préoccupations pour aller de l’avant

Au-delà des chiffres, les organismes de bienfaisance ont fait part de leurs expériences directes concernant les difficultés liées aux rapports :

- Manque de normalisation : “Dans de nombreux cas, nous avons plusieurs bailleurs de fonds pour chaque programme, qui ont tous des exigences différentes en matière de rapports. Ce serait formidable si nous pouvions utiliser un modèle de rapport normalisé pour tous les bailleurs de fonds d’un programme !

- Conformité gouvernementale complexe : “Les bailleurs de fonds gouvernementaux exigent des rapports tous les quelques mois et changent souvent la façon dont ils veulent que les rapports soient soumis.

- Problèmes de technologie et d’accessibilité : Les plateformes de reporting en ligne peuvent être difficiles à utiliser. “La plupart des petites organisations à but non lucratif au service des gens ordinaires n’ont pas la capacité de répondre aux exigences de sources de financement très centralisées et dépendantes d’Internet.

- L’accent mis sur les résultats plutôt que sur l’impact : “Nos bailleurs de fonds… se concentrent principalement sur les chiffres de production plutôt que sur l’impact… En même temps, les bailleurs de fonds ne fournissent pas les moyens d’établir un processus de mesure des résultats.

- L’épuisement et les préoccupations en matière de durabilité : “Nous avons en fait cessé de demander de petites subventions (<10 000 dollars) parce que les exigences en matière de rapports dépassent souvent les avantages financiers.

Les données soulignent la nécessité d’une philanthropie fondée sur la confiance

Face à ces contraintes, les organisations caritatives identifient des solutions potentielles. Elles préconisent une philanthropie basée sur la confiance, où les financeurs privilégient les relations à long terme plutôt que les rapports détaillés. Cette approche favorise un environnement de financement plus collaboratif et peut contribuer à réduire les contraintes administratives. D’autres suggèrent qu’un financement pluriannuel et de base aiderait les organisations caritatives à planifier à long terme et réduirait le fardeau des demandes fréquentes. Si les organismes ayant des antécédents crédibles recevaient des engagements pluriannuels, ils pourraient se concentrer davantage sur la prestation de programmes et de services plutôt que de demander continuellement de nouveaux financements et de gérer de multiples exigences en matière de rapports.

Comme l’a déclaré l’une des personnes interrogées : “La philanthropie fondée sur la confiance est l’avenir ! Nous travaillons avec un bailleur de fonds qui s’est adapté à ce modèle, et cela rend le processus réellement agréable pour établir des contacts et des relations.”

Auteur

Vous souhaitez recevoir nos articles de blog directement dans votre boîte aux lettres électronique ? Inscrivez-vous à notre lettre d’information en cliquant sur le lien suivant, et suivez-nous sur les réseaux sociaux pour des mises à jour régulières sur les projets :

- Inscription à la lettre d’information : https://confirmsubscription.com/h/t/3D0A2E268835E2F4

- LinkedIn : https://www.linkedin.com/company/cicp-pcpob/

- Réseaux sociaux : @CICP_PCPOB

Des alliés pour l’accessibilité financière

Selon le rapport 2026 de Food Banks Canada sur la pauvreté, une personne sur quatre au Canada est en situation d’insécurité alimentaire, et bon nombre …

Quand la DEI n’est pas formalisée, mais reste néanmoins importante

Cette cohorte s’est démarquée dans les données du Projet Canada Perspectives des Organismes de Bienfaisance (PCPOB) : il s’agit des organismes de bienfaisance qui déclarent …

Pourquoi la maîtrise des données est plus importante que jamais pour le secteur caritatif canadien

La maîtrise des données est devenue une compétence indispensable dans l’ensemble du secteur caritatif, car les organisations doivent prendre des décisions plus rapidement, démontrer plus …